ALERTE ROUGE : LA FED MANIPULE LES FLUX DE DÉPÔTS BANCAIRES POUR TROMPER LES INVESTISSEURS

Source : geopolitique-profonde.com – 5 juin 2023

https://geopolitique-profonde.com/articles/fed-flux-bancaires-investisseurs

Abonnez-vous au canal Telegram Strategika pour ne rien rater de notre actualité

Pour nous soutenir commandez les livres : “Globalisme et dépopulation” et « La guerre des USA contre l’Europe » édités par Strategika

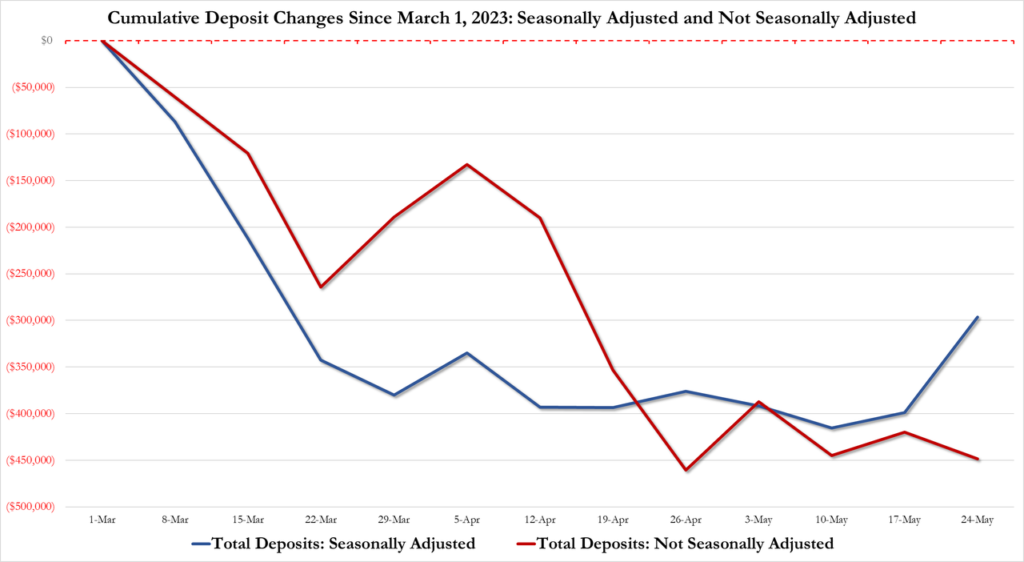

La FED transforme 28 milliards de dépôts en 102 milliards

La Fed signale que les banques commerciales nationales (grandes et petites) ont enregistré des flux NSA de -28,4 milliards de dollars, alors que les flux SA ont été de +102,5 milliards de dollars !

Comme s’il était nécessaire de le dire, les flux de dépôts non désaisonnalisés sont des « flux réels » ? Et pourquoi s’intéresser aux dépôts « désaisonnalisés » – ce ne sont pas des actifs réels ?

Pour un peu plus de contexte, le delta des dépôts (entre les sorties réelles et les sorties en Afrique du Sud) depuis le 1er mars est maintenant de 150 milliards de dollars et plus.

Il semble que la Fed utilise le « brouillard de la guerre des crises bancaires » – sachant que ces données tombent tard un vendredi soir – pour tromper les déposants et les investisseurs.

hi @NickTimiraos last week you pointed out the divergence between seasonally adjusted and not seasonally adjusted commercial bank deposit data. Will you do so this week again? pic.twitter.com/aLSYpwv060— zerohedge (@zerohedge) June 2, 2023

Traduction :

Bonjour, @NickTimiraos, la semaine dernière, vous avez souligné la divergence entre les données sur les dépôts des banques commerciales corrigées des variations saisonnières et non corrigées des variations saisonnières. Le ferez-vous à nouveau cette semaine ?

* * *

Suite à la publication hier des fonds monétaires (accélération des flux entrants) et du bilan de la Fed (nouveau bond à un niveau record de l’utilisation des fonds de sauvetage d’urgence du Bank Term Funding Program de la Fed), on s’attend à ce que les dépôts bancaires continuent de quitter les banques commerciales américaines (malgré la hausse inattendue des dépôts et des prêts des petites banques aux emprunteurs immobiliers la semaine dernière).

Les actions des banques régionales ont augmenté pendant trois semaines consécutives – mais le contexte dans lequel elles se trouvent est essentiel à comprendre.

Si vous vous demandez ce qui explique ce phénomène, jetez un coup d’œil aux achats d’initiés des dirigeants de banques (indice).

Et si tout va si bien,pourquoi les banques ont-elles encore autant recours aux mécanismes de sauvetage d’urgence de la Fed ?

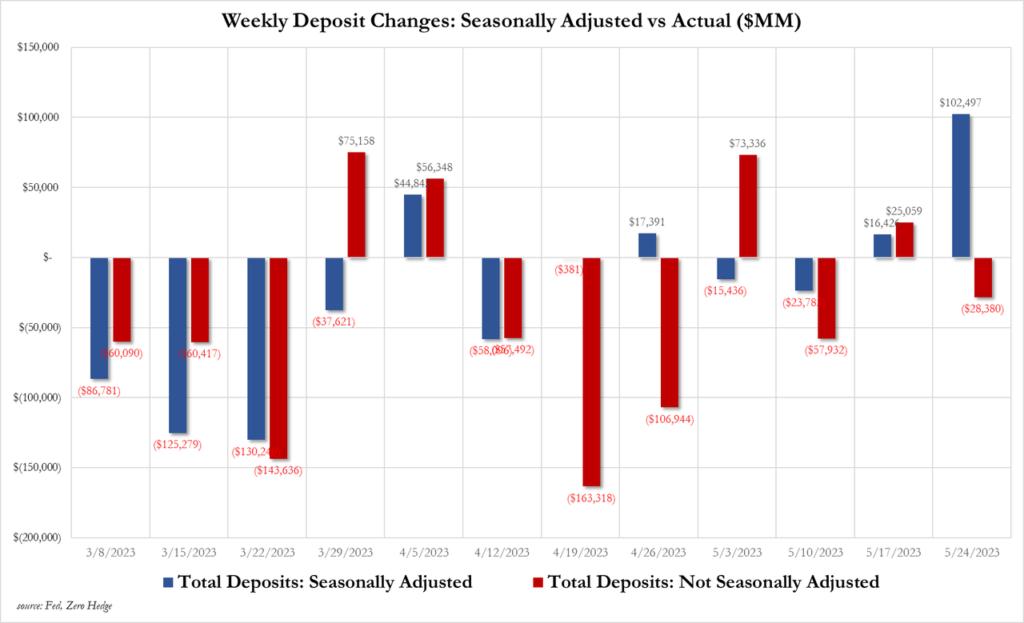

Ainsi, selon le dernier rapport H8 de la Fed, sur une base désaisonnalisée, le total des dépôts des banques commerciales américaines (y compris les gros dépôts à terme) a augmenté de 86,5 milliards de dollars au cours de la semaine qui s’est terminée le 24 mai.

Il s’agit de la plus importante collecte hebdomadaire (corrigée des variations saisonnières) depuis juin 2021 (et 116 milliards de dollars de dépôts en deux semaines).

On ne peut s’empêcher de se demander si cette forte hausse n’est pas uniquement saisonnière, compte tenu du moment où elle s’est produite.

Et cet afflux s’est produit alors que les fonds du marché monétaire atteignaient un nouveau record (il convient de noter que les données relatives aux dépôts sont décalées d’une semaine par rapport aux flux des fonds du marché monétaire).

D’où viennent donc toutes ces « liquidités » ?

Prix moyen

-ICI Fonds du marché monétaire Actifs (R1)

-Passif des banques commerciales américaines Dépôts SA- le 24/5/23- Source : Bloomberg

Les grandes banques ont enregistré une collecte massive de 85,6 milliards de dollars en données corrigées des variations saisonnières (la plus importante collecte hebdomadaire depuis mai 2020), tandis que les banques étrangères ont enregistré des sorties de capitaux (-159 milliards de dollars), compensées par des entrées de capitaux de 16,9 milliards de dollars pour les petites banques…

L’argent a donc afflué vers les dépôts bancaires, les fonds du marché monétaire et les actions technologiques…

Bien sûr !

Sur une base non corrigée des variations saisonnières, toutes les cohortes de banques ont enregistré des sorties de capitaux de l’ordre de 1,5 milliard d’euros.

Voici une comparaison directe entre les flux réels de l’ASN et les « faux » flux de l’AS…

De l’autre côté du grand livre, malgré des flux massifs, les grandes banques ont réduit leurs extensions de crédit (prêts -4,405 milliards de dollars) tandis que les prêts des petites banques ont augmenté de 7,9 milliards de dollars…

Grandes banques commerciales agréées – Prêts et locations dans le crédit bancaire SA -4.405

Petites banques agréées – Prêts et locations dans le crédit bancaire SA -7.898- Source : Bloomberg

Comme nous l’avons noté la semaine dernière, malgré ces « fausses » données sur les entrées de capitaux, la situation est loin d’être terminée, car l’ancien directeur de la Fed de Dallas, Robert Kaplan, a lâché quelques bombes de vérité gênantes sur le système bancaire américain :

- La première phase a consisté en un décalage entre l’actif et le passif de plusieurs banques.

- La deuxième phase a débuté lorsque le marché boursier a décidé de procéder à son propre nettoyage de contrôle.

- Nous entrons à présent dans la troisième phase.

« Les dirigeants des petites et moyennes banques réfléchissent à la manière de réduire leur portefeuille de prêts afin de remédier à la perte de capital liée à l’évaluation au prix du marché et de se prémunir contre une éventuelle instabilité des dépôts à l’avenir. »

« Les dirigeants de la Banque sont tout à fait conscients que l’économie ralentit et que nous sommes probablement sur le point d’entrer dans un environnement de crédit difficile. »

« Si l’asymétrie entre l’actif et le passif est relativement facile à repérer, l’évaluation de la qualité des portefeuilles de prêts est beaucoup plus compliquée. »

« Les PDG de nombreuses banques de petite et moyenne taille sont dans une position délicate. »

« Elles ne peuvent pas facilement lever des fonds parce que le cours de leurs actions est en baisse. »

« En conséquence, elles se tournent vers la réduction de leur portefeuille de prêts, en trouvant des moyens de réduire les prêts existants et les engagements de prêts futurs. »

« Il est donc beaucoup plus difficile pour les petites et moyennes entreprises d’obtenir et de conserver leurs prêts bancaires. »

« Il s’agit d’une phase tranquille qui ne fera pas les gros titres, mais qui se déroule néanmoins sans relâche sous la surface. »– Lire l’interview complète ici…

Libre de ses opinions, M. Kaplan conclut de manière plutôt inquiétante :

« Les récentes turbulences bancaires ont mis en évidence la disparité entre les banques trop grandes pour faire faillite et les banques plus petites et de taille moyenne. »

« Je crains que l’augmentation du taux des fonds fédéraux à partir de maintenant ne crée de nouvelles tensions sur la base de dépôt de ces petites banques. »

« Je crains qu’en augmentant les taux, la Fed ne resserre l’étau sur les petites et moyennes banques et sur les petites et moyennes entreprises qui dépendent de ces banques pour leur financement. »

Alors, croyez-en ce que vous voulez : les dépôts se sont-ils envolés la semaine dernière ou ont-ils poursuivi leur tendance à la décollecte (comme en témoignent les entrées dans les fonds monétaires) ?

Et enfin, la pièce de résistance de la baise de la Fed – pour les banques commerciales nationales (grandes et petites), les flux NSA (réels) ont été de -28,4 milliards de dollars, tandis que les flux SA (magiques) ont été de +102,5 milliards de dollars !

Les flux de dépôts non désaisonnalisés sont-ils des « flux réels » ? Et pourquoi s’intéresser aux dépôts « désaisonnalisés » – ce ne sont pas des actifs réels ?

Pour un peu plus de contexte, le delta des dépôts (entre les sorties réelles et les sorties en Afrique du Sud) depuis le 1er mars est maintenant de 150 milliards de dollars et plus.

Il semble que la Fed utilise le « brouillard de la guerre des crises bancaires » – sachant que ces données tombent tard un vendredi soir – pour tromper les déposants et les investisseurs.

Ping :ALERTE ROUGE : LA FED MANIPULE LES FLUX DE DÉPÔTS BANCAIRES POUR TROMPER LES INVESTISSEURS — Der Friedensstifter