Comprendre la fin du dollar – Charles Gave

Source : institutdeslibertes.org – 6 mars 2023 – Charles Gave

https://institutdeslibertes.org/un-probleme-de-robinets/

Abonnez-vous au canal Telegram Strategika pour ne rien rater de notre actualité

Pour nous soutenir commandez le livre : “Globalisme et dépopulation” édité par Strategika

Economiste et financier, Charles Gave s’est fait connaitre du grand public en publiant un essai pamphlétaire en 2001 “ Des Lions menés par des ânes “(Éditions Robert Laffont) où il dénonçait l’Euro et ses fonctionnements monétaires. Son dernier ouvrage “Sire, surtout ne faites rien” aux Editions Jean-Cyrille Godefroy (2016) rassemble les meilleurs chroniques de l’IDL écrites ces dernières années. Il est fondateur et président de Gavekal Research (www.gavekal.com).

Tous ceux qui ont un âge certain âge, voire un âge certain (comme moi) se souviennent avec terreur des problèmes de baignoires et de robinets, avec une andouille qui avait laissé la bonde ouverte tandis que les robinets coulaient… et il fallait calculer quand la baignoire allait déborder compte tenu des flux venant des robinets et des pertes venant de la bonde.. J’en ai encore des sueurs froides.

Eh bien, je pense que le même problème va se présenter aux marchés obligataires mondiaux.

Je m’explique.

Revenons à la fin du siècle précèdent.

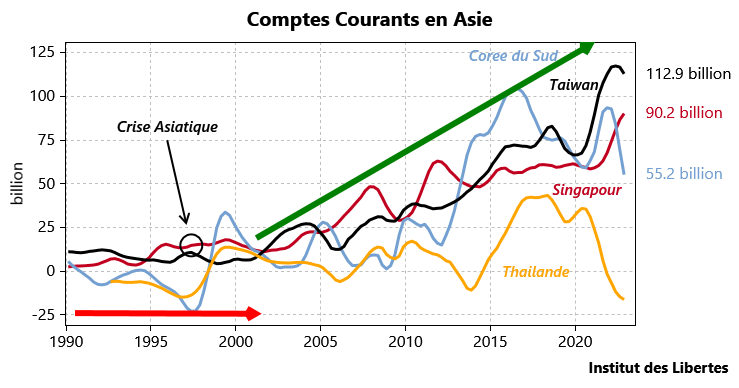

Une crise financière épouvantable ravage l’Asie.

Thaïlande, Corée du Sud, Indonésie, Malaisie voient leurs taux de change plus ou moins fixés sur le dollar « sauter » et le FMI est appelé à la rescousse.

Cette institution financière fait ce pour quoi elle a été créée ,c’est-à-dire protéger les grandes banques internationales contre leurs propres erreurs en appauvrissant ceux qui avaient eu la mauvaise idée d’emprunter des dollars auprès de ces banques, et les niveaux de vie en Asie s’écroulent.

Notons au passage que cette pratique apermet aux créditeurs americains d’acheter des actifs dans ces pays à des prix défiant toute concurrence, avec des dollars qui sont soudain devenus très chers, mais après tout le FMI a son siège à Washington.

Ceux qui n’ont pas vécu cette crise ne peuvent pas imaginer le traumatisme qu’elle a représenté pour l’Asie.

Et du coup, cette crise a entraîné des conséquences profondes sur l’économie mondiale depuis deux décennies.

La thèse que je vis défendre est donc la suivante : le seul but de toutes les politiques économiques en Asie depuis 1998 a été de ne plus jamais revoir le FMI.

- Ce qui amène à une première question : comment ne plus jamais revoir le FMI, et à cela la réponse est simple : ne plus jamais être débiteur en dollar.

- Ce qui m’amène à la seconde question , que le lecteur attentif aura anticipé : comment ne plus jamais être débiteur, c’est-à-dire comment avoir des comptes courants excédentaires sans arrêt ?

- Le même lecteur, toujours aussi attentif, va répondre : en ayant des monnaies sous évaluées perpétuellement , c’est-à-dire en suivant des politiques « mercantilistes « Car le but de toute politique mercantiliste est d’accumuler des réserves de change suffisamment importantes pour ne plus jamais avoir besoin d’emprunter à l’étranger.

- La dernière question est bien sûr : comment et où ces resserves de change excédentaires vont-elles être investies par les pays qui les ont accumulées ? Dans le passé lointain, et peut être dans le futur proche, en or. Depuis 1945, en obligations du trésor US , puisque l’énergie dominante, le pétrole, doit être payé en dollar US.

Résumons-nous.

- L’Asie est importatrice de pétrole, qu’elle paye en dollars.

- Tous les pays asiatiques commercent entre eux en réglant les soldes en dollar US.

- Les besoins en dollar de ces pays sont donc gigantesques.

- Pour se procurer ces dollars , chaque pays asiatique doit donc avoir des balances commerciales avec les USA, seul fournisseur de dollars, l’alternative étant d’en emprunter en cas de besoin, ce que plus personne ne veut faire depuis le désastre de 1997.

- Pour être certain, d’avoir des excédents, il faut maintenir un taux de change sous-évalué sans arrêt.

- Ces excédents perpétuels amènent automatiquement à une hausse considérable des réserves de change pour les pays qui suivent ces politiques.

- Mais cela veut dire aussi que la croissance économique en Asie n’est pas optimale puisque le commerce entre nations asiatiques n’est pas fonction de la rentabilité marginale du capital dans la région mais fonction de la nécessité d’avoir des dollars.

- Cela veut dire aussi que dans les pays hors Asie, la croissance de la consommation a été plus forte et l’investissement plus faible.

Ce qui nous amène à l’objet de ce papier : comment ces réserves « indispensables » ont-elles été investies depuis vingt ans mais aussi, comment vont-elles être investies dans les années qui viennent et quelles seront les conséquences d’un changement de pratique des banques centrales dans leurs investissements si elles décident de changer.

Commençons par le passé et la recherche éperdue de comptes courants excédentaires par tous les pays asiatiques.

On voit bien le virage du début du siècle, consécutive à la crise asiatique.

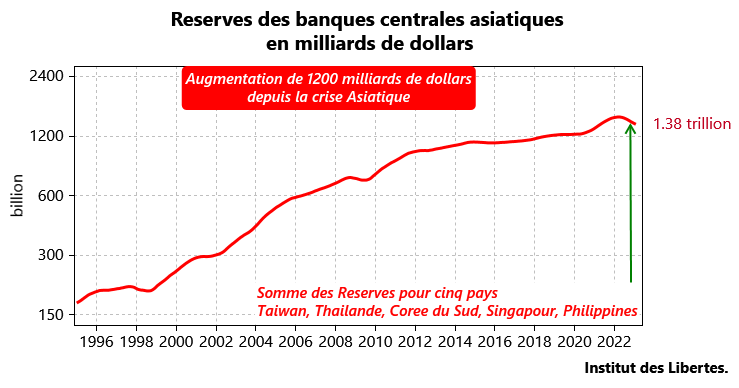

Ces comptes courants perpétuellement excédentaires amènent à une explosion à la hausse des réserves de change, les réserves de change n’étant que la somme historique des comptes courants (pour faire simple).

CQFD.

La politique mercantiliste suivie par tous les pays d’Asie a donc amené à une hausse des réserves de change d’environ 1200 milliards de dollars depuis 1997, ce qui est gigantesque.

Rappelons ici qu’avoir des réserves abondantes dans la monnaie américaine était vital pour ces pays puisqu’ils avaient tous besoin de dollars d’abord pour acheter du pétrole, et ensuite pour commercer entre eux. Il n’est donc pas question de prendre le moindre risque avec ce trésor de guerre. Environ 70 % de ces réserves ont donc dû être investies en obligations US et le reste en Euro.

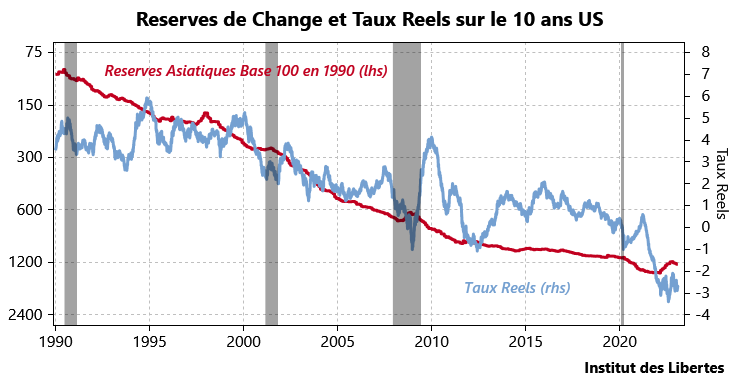

Revenons à notre problème de baignoire et de flux entrants et de flux sortants.

Normalement, le taux d’intérêt, c’est ce qui équilibre l’offre et la demande d’épargne dans un pays . Chacun comprendra que si, d’un seul coup, l’Asie se met à épargner comme une folle et place cette épargne en dollar, l’offre d’épargne va augmenter sur le marché des taux aux USA tandis que la demande restera la même.

Ce qui veut dire que le prix de l’épargne, c’est-à-dire le taux d’intérêt aux USA, a dû baisser aux USA mais aussi en Europe

Et de fait, de 2000 à 2020, nous avons eu une baisse profonde des taux d’intérêts réels en Europe et aux USA.

Et ce mouvement fut accentué bien sur par les folies des banques centrales européennes ou américaines pendant la dernière décennie, achetant les obligations d’état comme s’il n’y en allait pas y en avoir assez pour tout le monde (ce qui arrive assez rarement).

Nous avons donc eu dans nos pays une baisse des taux d’intérêts réels ininterrompue depuis près de vingt ans sous le triple effet de banques centrales jetant leurs bonnets par-dessus les moulins, de monnaies asiatiques sous évaluées, empêchant toute hausse des prix chez nous et d’un prix du pétrole sous contrôle en raison du pétrole de fracking aux USA.

Et en Asie l’inverse.

Mais, en ce qui concerne l’Asie, les choses sont en train de changer.

- Il apparaît de plus en plus que le dollar va perdre son monopole sur les transactions pétrolières. Chacun va pouvoir acheter le pétrole dont il a besoin en se servant de sa monnaie nationale.

- Comme je n’ai cessé de l’écrire depuis quelques années, un nouveau système monétaire est en train de voir le jour en Asie et ce système fera l’impasse sur le dollar, ce qui veut dire que les pays asiatiques n’auront plus besoin de dollars pour commercer entre eux..

- Pour les gens riches d’Asie ou du Moyen Orient, il apparaît de plus en plus que la sécurité juridique de nos pays ne vaut pas tripette et que leurs droits de propriété sont loin d’être garantis s’ils investissent en Europe ou aux USA.

En termes clairs, l’impérialisme du dollar, c’est fini, et continuer à accumuler des réserves de change, « au cas où » LE FMI reviendrait, ne sert plus à rien, d’abord parce que ces réserves sont déjà gigantesques et ensuite parce que le dollar ne sert plus à grand-chose.

Ce qui veut dire que les monnaies asiatiques vont monter puisque la bonde a été refermée, et que le dollar et l’euro vont baisser contre elles. Mais cela veut dire que les taux d’intérêts aux USA et en Europe vont monter puisque le robinet est fermé tandis qu’ils vont baisser en Asie.

Conséquence :La consommation va monter en Asie et baisser en Europe et aux USA. Il va falloir travailler plus pour toucher moins en Europe et aux USA, tandis qu’en Asie ce sera l’inverse, ce qui rend le débat sur les retraites quelque peu surréaliste.

Ce qui revient aussi à dire une fois de plus, qu’il ne faut avoir de placements obligataires ni en Europe ni aux USA, mais uniquement en Asie, et peut être en Amérique Latine. Accessoirement, vendez votre immobilier à Paris (si vous trouvez un acheteur) et achetez à Singapour ou à Seoul…. J’y reviendrai dans les mois qui viennent, sans aucun doute.

Ping :Comprendre la fin du dollar – Charles Gave | Raimanet

Ping :Comprendre la fin du dollar – Charles Gave – Qui m'aime me suive…