Comprendre le marché commun et l’explosion des tarifs de l’énergie

Source : stratpol.com – 7 mars 2024 – François Nuc

https://stratpol.com/comprendre-le-marche-commun-et-lexplosion-des-tarifs-de-lenergie/

Abonnez-vous au canal Telegram Strategika pour ne rien rater de notre actualité

Pour nous soutenir commandez les livres Strategika : “Globalisme et dépopulation” , « La guerre des USA contre l’Europe » et « Société ouverte contre Eurasie »

François NUC est ingénieur spécialisé dans la gestion des réseaux d’énergie électrique, ayant vécu au Japon puis en Tunisie où il a développé le marché de la cogénération pour le secteur industriel. Il a reçu le prix spécial Ubifrance au concours méditerrané de l’année 2009. Installé en Belgique, après avoir effectué des missions d’électrification pour Médecin Sans Frontière au Sud Soudan et en Afghanistan, il rejoint en 2018 Coreso, le coordinateur des TSOs européen.

Actuellement chargé de recherche à l’Université Libre de Bruxelles, il y traite notamment des questions sur la flexibilité des réseaux électriques.

Dans un premier article, nous avons parcouru les 20 années de transformation du secteur de l’énergie et de l’électricité au Danemark. L’exemple de ce pays est intéressant car il a été le précurseur de la transition énergétique en Europe et de la privatisation de son secteur de l’énergie et de l’électricité. Après avoir banni la production électrique d’origine nucléaire en 1987, la stratégie Danoise s’est focalisée sur l’ajout massif d’ENR dans le mixte énergétique national.

Notons que la privatisation des secteurs de l’énergie et la transition énergétique vers le tout renouvelable sont deux choses différentes, qui ont été implémentées parallèlement au Danemark. Mais il aurait été possible d’avoir une privatisation du secteur, sans transition énergétique, ou l’inverse.

Evolution du marché de l’énergie

Pour comprendre l’augmentation actuelle sans précédent des tarifs de l’électricité en France il est nécessaire de connaître l’évolution des mécanismes de fixation des prix. Mais avant toute chose, il convient d’indiquer que la lecture des données de l’énergie sont complexes car il existe des différences notables entre les différentes sources officielles (CRE, RTE, INSEE).

Situation législative de la France

La France est membre de l’Union Européenne. De ce fait les traités européens s’appliquent à la France qui se doit de les traduire dans sa législation. Ainsi pour l’énergie, le traité qui organise la filière est l’article 194 du Traité sur le Fonctionnement de l’Union Européenne (TFUE), donc en voici le contenu :

L’article194 du traité sur le fonctionnement de l’Union européenne (TFUE) stipule que l’énergie est une responsabilité partagée entre l’Union européenne (UE) et ses États membres. Cependant, chaque État membre a le droit de déterminer les conditions d’exploitation de ses propres ressources énergétiques, de choisir entre les différentes sources d’énergie et de décider la structure générale de son approvisionnement énergétique.

Les principaux objectifs de la politique énergétique de l’UE visent à:

- assurer le bon fonctionnement du marché de l’énergie;

- assurer la sécurité de l’approvisionnement énergétique;

- promouvoir l’efficacité énergétique et les économies d’énergie, ainsi que le développement de nouvelles formes d’énergies renouvelables;

- promouvoir l’interconnexion des réseaux énergétiques.

En décembre 2019, la Commission européenne a présenté le « pacte vert pour l’Europe » — sa feuille de route qui entend faire de l’Europe le premier continent à parvenir à la neutralité climatique d’ici à 2050. Cette feuille de route vise à stimuler la durabilité et la compétitivité de l’UE, et à garantir une transition juste et inclusive. Parmi les engagements de l’UE figure la réduction des émissions de gaz à effet de serre, dans le cadre des réductions nécessaires attendues de tous les pays développés en tant que groupe. La « feuille de route pour l’énergie à l’horizon 2050 » de la Commission explore les défis posés par l’objectif de décarbonation de l’UE, tout en garantissant la sécurité de l’approvisionnement en énergie et la compétitivité.

- assurer le bon fonctionnement du marché de l’énergie;

Un premier commentaire est nécessaire à la lecture de cet article. Il y est stipulé que la politique de l’Union Européenne en matière d’énergie, a pour but premier d’assurer le bon fonctionnement du marché de l’énergie. On parle bien du marché, c’est-à-dire le lieu où se négocie la denrée énergie (gaz ou électricité). La volonté politique de l’UE en matière d’énergie est donc prioritairement orientée sur l’aspect mercantile du marché d’énergie et non pas sur l’aspect opérationnel du réseau d’énergie.

Les réglementations européennes vont donc aller dans le sens du marché. Ce constat capital permet de comprendre de manière logique les décisions prises pour encadrer la filière de l’énergie. Si l’on regarde la problématique énergétique sous l’angle du bon fonctionnement du réseau, alors les décisions européennes nous semblent absurdes. Par contre si l’on se place sous l’angle du marché, tout devient logique.

- assurer la sécurité de l’approvisionnement énergétique;

Cela nécessite également un commentaire. En effet, avant l’avènement de l’UE, les états nations étaient parfaitement capables de gérer eux même leur approvisionnement énergétique, si besoin au travers de partenariats avec leurs voisins pour équilibrer la charge de leurs réseaux respectifs. En quoi donc l’UE est-elle plus pertinente que chaque état nation à assurer son propre approvisionnement énergétique ?

- promouvoir l’efficacité énergétique et les économies d’énergie, ainsi que le développement de nouvelles formes d’énergies renouvelables;

Il convient également de revenir sur ce point. L’UE a donc bien une politique opérationnelle en matière d’énergie puisqu’elle vise à inciter l’utilisation des nouvelles formes d’énergie renouvelables. Il faut donc comprendre que l’objectif de l’UE est de pousser au développement de l’éolien, du solaire, de la biomasse et du biogaz.

- promouvoir l’interconnexion des réseaux énergétiques.

D’un point de vue opérationnel ce dernier point est une bonne chose puisque plus un réseau est maillé, plus il est robuste. D’un point de vue commercial, cela prête à discussion, et sera explicité plus loin.

Les enjeux de la politique européenne d’énergie consistent donc à cibler le marché de l’énergie, en opposition avec une politique qui ciblerait le réseau de l’énergie. Et pour y parvenir, l’UE a encadré le traité 194 de différentes directives dont en voici la chronologie[1].

Chronologie législative européenne

1996-1998 : Le premier paquet «Énergie», adopté entre 1996 et 1998, se composait de deux directives et introduisait une première libéralisation des marchés nationaux de l’électricité et du gaz.

2003 : Le deuxième paquet «Énergie», adopté en 2003, a permis aux consommateurs industriels et particuliers de choisir librement leurs fournisseurs de gaz et d’électricité parmi un plus grand nombre de concurrents.

2009 : Le troisième paquet «Énergie» a été adopté en 2009, poursuivant la libéralisation des marchés intérieurs de l’électricité et du gaz. Il a introduit plusieurs réformes, comme la séparation de l’approvisionnement et de la production d’énergie des réseaux de transport (dissociation), des exigences pour les régulateurs indépendants, une Agence européenne pour la coopération des régulateurs nationaux de l’énergie (ACER), les réseaux européens des gestionnaires de réseau de transport d’électricité et de gaz (REGRT-E et REGRT-G) et le renforcement des droits des consommateurs sur les marchés de détail. Ce paquet est la pierre angulaire du marché intérieur de l’énergie.

2019 : Le quatrième paquet « Énergie », aussi appelé « Une énergie propre pour tous les Européens » a été adopté en 2019 et se composait d’une directive (directive (UE) 2019/944 sur l’électricité) et de trois règlements (règlement (UE) 2019/943 sur l’électricité, règlement (UE) 2019/941 sur la préparation aux risques et règlement (UE) 2019/942 relatif à l’Agence de l’Union européenne pour la coopération des régulateurs de l’énergie (ACER)). Il a introduit de nouvelles règles pour le marché de l’électricité concernant les énergies renouvelables et les investissements, des incitations pour les consommateurs, des limites pour les subventions aux centrales électriques telles que les mécanismes de capacité. Il exige également l’élaboration de plans d’urgence et renforce les compétences de l’ACER en matière de coopération transfrontalière.

2021 : Le cinquième paquet « Énergie » intitulé « Ajustement à l’objectif 55 » a été publié en 2021 dans le but d’aligner les objectifs énergétiques de l’Union sur les nouvelles ambitions européennes en matière de climat pour 2030 et 2050. Après l’invasion de l’Ukraine par la Russie en février 2022 et l’interruption de l’approvisionnement en gaz de l’Europe, l’Union a adopté le programme REPowerEU en vue de mettre rapidement fin à toutes les importations d’énergie fossile russe, d’introduire des mesures d’économie d’énergie, de diversifier ses importations d’énergie, d’adopter des mesures exceptionnelles et structurelles sur les marchés de l’électricité et du gaz et d’accélérer l’introduction des énergies renouvelables.

Maintenant que la base législative européenne est posée, penchons-nous sur notre situation en France.

La Commission de régulation de l’énergie (CRE)

La CRE française est issue des lois :

- du 10 février 2000, relative à la modernisation et au développement du service public de l’électricité sous le nom de « Commission de régulation de l’électricité »

- du 3 janvier 2003, relative aux marchés du gaz et de l’électricité et au service public de l’énergie.

Ces 2 lois sont des transpositions dans la législations françaises des directives européennes du 19 décembre 1996 et du 22 juin 1998. La deuxième loi a ouvert le marché du gaz et étendu à ce secteur les pouvoirs dont la CRE disposait déjà sur le marché de l’électricité.

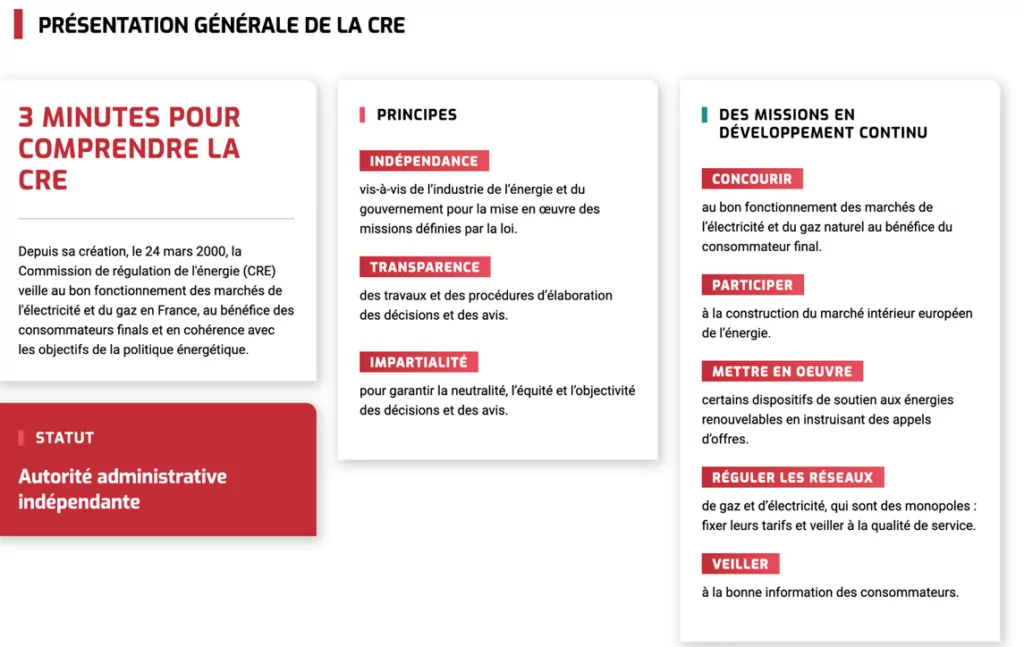

La CRE est donc une création de l’UE. Voyons comment la CRE se définit elle-même (fig 1) : sa mission est de poursuivre la politique européenne et cela de manière « indépendante du gouvernement national ». En d’autres termes, nous pouvons très clairement dire que l’instance fédérale européenne non élue par le peuple de France modifie le fonctionnement des marchés de l’électricité et du gaz en cohérence avec les objectifs de la politique énergétique européenne.

Ce qui s’applique en France, s’applique de même aux autres pays membres de l’UE. Chaque pays membre de l’UE a créé sa propre CRE.

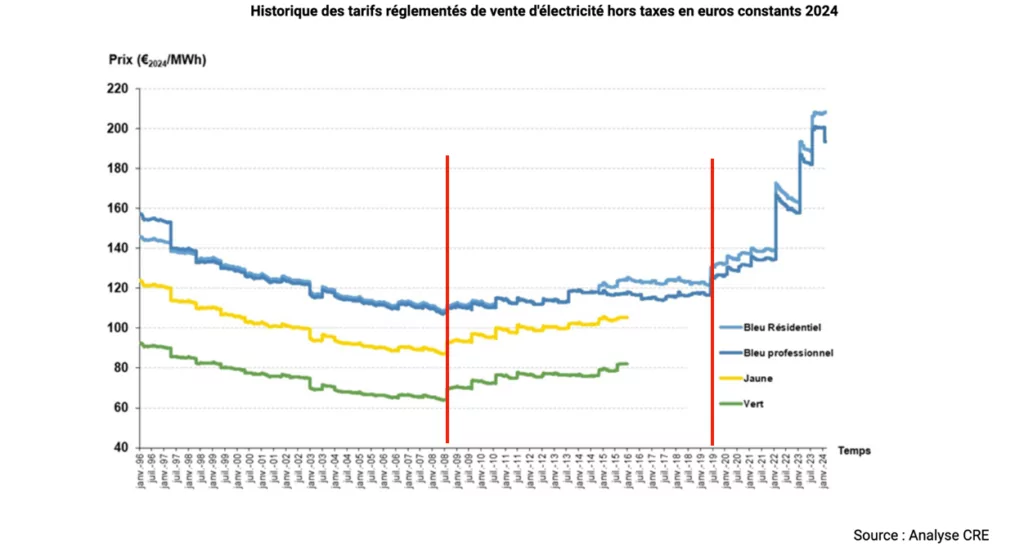

Evolution du prix de l’électricité en France

Sur le site internet de la CRE nous pouvons consulter l’évolution des prix de l’électricité en France et cela depuis Janvier 96 (Fig2). Il s’agit ici des prix réglementés sur le marché au détail. Les notions de marché de gros et de marché au détail seront expliquées plus loin. Nous voyons bien que la politique nationale Française avait pour but depuis à minima 1996 d’assurer une baisse quasi constante des prix régulés de l’électricité. Cette politique change en 2008. Que se passe-t-il donc en 2008 pour que cette tendance s’inverse ?

On nous explique depuis 2020 que l’augmentation des prix de l’électricité est due à la crise Covid, puis à la guerre en Ukraine… Cependant force est de constater que de 2008 à 2020, il n’y avait pas de crise pour légitimer ces augmentations.

Entre 2008 et 2016, le tarif vert est passé de 64€/MWh à 82€ / MWh (hausse de 22%), et le tarif jaune est passé de 90€/MWh à 105€/MWh (hausse de 15%).

Entre 2008 et 2020 le tarif bleu est passé de 110€/ MWh à130€/MWh (hausse de 16%)

On pourra noter que la crise covid a « explosé » en mars 2020, cependant une hausse significative des prix a été réalisée en juillet 2019, comme si les marchés de l’énergie avaient anticipé la crise à venir. Il serait intéressant d’avoir les avis des acteurs des marchés pour expliquer cette hausse de 2019 sachant que la crise covid qui sert de justificatif à l’augmentation des prix de l’énergie n’était pas encore connue.

Mais revenons à la date de départ de l’augmentation des prix de l’électricité. Que s’est-il donc passé en France en 2008 pour les prix partent ainsi à la hausse?

Comme l’atteste le rapport de la session ordinaire du Sénat n°296 (Fig 3), nous constatons que le 16 avril 2008 ont été adoptées par le sénat les directives européennes sur le 3ème paquet de l’énergie. Nous avons ici la transcription dans la législation française des directives européennes.

A partir du moment où les directives du 3ème paquet de l’énergie sont appliquées dans la législation française, nous pouvons constater immédiatement l’impact sur les prix réglementés de l’électricité. Il s’agit bien là d’un changement de politique énergétique.

Comme mentionné sur le site de la CRE, la loi NOME qui encadre tout le processus de l’ARENH ne verra le jour en France qu’en 2010. De ce fait la loi NOME ne peut être à l’origine des hausses de prix de 2008. De même le projet HERCULE présenté en 2019, n’en est pas responsable.

Entendons-nous bien, autant la loi NOME que le projet HERCULE (qui semble avoir été abandonné) sont des mécanismes Franco Français, qui tendent à la destruction d’EDF. L’ARENH vise à transférer les marges sur la production nucléaire réalisées par EDF, à ses concurrents.

Cependant ce sujet sera traité dans un prochain article, dédié à la destruction systématique de la filière énergétique Française.

Pour l’instant, concentrons-nous sur les conséquences immédiates de notre appartenance à l’UE et son rôle déterminant dans l’augmentation du tarif de l’électricité.

Marché de Gros, marché de détail, tarif réglementé, prix fixe ou variable?

Un réseau électrique est un support sur lequel il ne peut pas y avoir de déséquilibre entre la production et la consommation. Il faut en tout temps que l’électricité produite soit équivalente à l’électricité consommée. Suivant cette loi des réseaux, la denrée électricité est de facto une denrée sur laquelle il n’est à priori pas possible de spéculer. Il ne peut y avoir ni trop, ni trop peu d’électricité sur le réseau électrique. C’est pourquoi le marché de l’électricité fut jusque récemment assez stable et les prix de l’électricité peu volatiles.

Le marché de gros désigne le marché où l’électricité est négociée (vendue ou achetée) par les acteurs du marché avant d’être livrée aux clients finaux (particulier ou entreprise) sur le marché de détail.

On distingue 4 acteurs principaux sur le marché de gros.

- les producteurs qui proposent leur production à la vente

- Les fournisseurs achètent une production pour la revendre à leurs clients

- Des négociants qui achètent ou vendent sur le marché favorisant ainsi la liquidité du marché. On peut clairement parler de spéculation à la hausse ou à la baisse.

- Des opérateurs d’effacement qui permettent de valoriser une consommation évitée à un client.

Les négociants et opérateurs d’effacement sont justes des acteurs influençant le prix du marché de gros. Une fois que les fournisseurs ont obtenu le prix de l’électricité au marché de gros, ils vont fournir la denrée électrique aux clients finaux. Les clients finaux ne paient pas l’électricité au prix du marché de gros, mais au prix que le fournisseur proposera sur la base du prix de l’électricité obtenu sur le marché de gros.

Les échanges entre les acteurs du marché de gros peuvent se faire de 3 manières :

- Sur des bourses

- De gré à gré intercédé (via des courtiers)

- De gré à gré direct (bilatéral pur entre 2 parties)

D’un point de vue mercantile, il y a 2 types d’électricité négociés sur le marché de gros :

- Les produits à terme. L’électricité est achetée pour une livraison lointaine. Ces contrats à long terme sont conclus de manière annuelle, trimestrielle, mensuelle, hebdomadaire

- Les produits SPOT ou au comptant, afférents notamment aux mécanismes pan-européens de couplage des marchés journalier et infra-journalier. Un produit SPOT est une électricité achetée pour une livraison le lendemain en J-1 ou même le jour même en Intraday.

Le marché de gros européen de l’électricité est donc divisé en 2 parties :

- Les contrats à long terme qui définissent en partie le prix final payé par le consommateur : en achetant une quantité donnée d’électricité plusieurs mois ou années à l’avance, les fournisseurs s’assurent de pouvoir approvisionner leurs clients, ménages ou entreprises.

- Puis à partir de J-1 avant les livraisons, les contrats spot ou de court terme permettent d’ajuster les contrats à long terme au plus près de la consommation d’électricité. Des enchères par pays interconnectés avec les autres ont ainsi lieu chaque midi pour les 24 heures du jour suivant, puis un marché continu boursier est organisé de 15 heures à 5 minutes avant les livraisons.

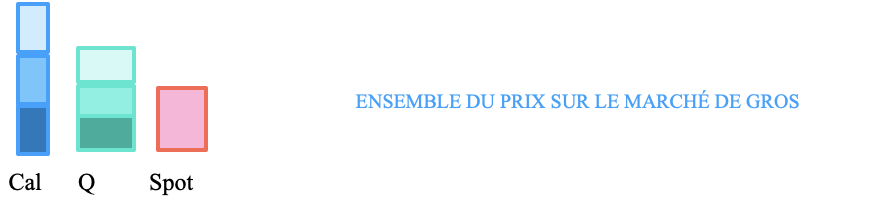

Pour plus de précision sur les tenants et aboutissants des marchés à terme et des marchés spots, le lecteur pour aller sur la page d’Engie Belgique. Y sont expliquées les notions de CAL, Q, M pour le marché à terme ainsi que les indices afférents :

- Cal : Le prix sur le marché pour une fourniture dans les trois années suivantes : CAL+1, CAL+2 et CAL+3.

- Q: Le prix sur le marché forward pour une fourniture dans les quatre trimestres suivants : Q+1, Q+2, Q+3 et Q+4

- M : Le prix sur le marché forward pour une fourniture dans les trois mois suivants : M+1, M+2 et M+3.

eSpot monthly et eSpot hourly pour le marché SPOT.

Le prix de l’électricité du contrat est indexé mensuellement. eSpot monthly est un indice basé sur la moyenne arithmétique des prix “settlement” du marché Day-Ahead (Epex Spot), pour tous les jours du mois concerné.

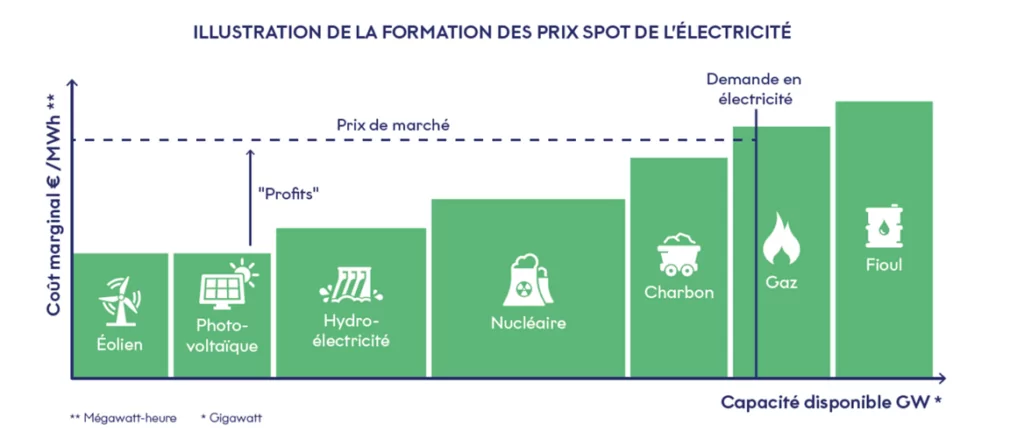

Le Merit Order :

Sur le marché de gros (Spot ou à terme) le prix du MWh varie en fonction des coûts marginaux de production. Les unités de production sont sollicitées par ordre de coûts marginaux croissants : c’est la logique du« Merit order » qui fixe le prix de l’électricité (fig 4).

Le coût marginal d’électricité est le coût de production nu d’un MWh. Ce coût inclut le combustible (s’il y en a), les frais opérationnels et les frais d’entretien mais n’inclut pas les frais fixes (investissements de base, amortissements, coûts fixes d’entretien et d’exploitation…). De ce fait les énergies telles que l’éolien et photovoltaïque ont un coût marginal très bas, car il n’y a pas de coût de combustible.

Ainsi régulé par le mécanisme de Merit Order, « l’accès » au marché de l’électricité, se fait par ordre de coût marginaux croissants des moyens de production. Comme la production doit toujours égaler la demande, les productions sont mises à disposition du marché au fur et à mesure jusqu’à ce que l’équilibre production = consommation soit atteint.

Actuellement, le prix de gros de l’électricité dans l’UE est fixé par la dernière centrale électrique nécessaire pour répondre à la demande. Lorsque les éoliennes, les panneaux photovoltaïques et les barrages hydrauliques suffisent à couvrir la consommation d’électricité à un moment donné, alors les centrales à gaz ou à charbon n’ont pas besoin d’être appelées à produire. il en résultera un prix faible du MWh sur le marché de gros. Mais si pour assurer l’équilibre production = consommation, il faut enclencher des centrales au gaz et au charbon, alors le prix sera élevé.

Si pour atteindre l’équilibre production = consommation il faut enclencher des centrales aux gaz, alors le prix de marché sera celui fixé par la dernière centrale au gaz à vendre sa production. Cela veut dire que l’ensemble de la production sera vendue au prix du gaz. De ce fait les unités qui arrivent avant le gaz dans l’ordre du Merit order, vont réaliser des profits car leur coût marginal de production est plus bas que celui du gaz. Leur profit sera P = Vente au coût Marginal du Gaz – Coût marginal de mon unité utilisé.

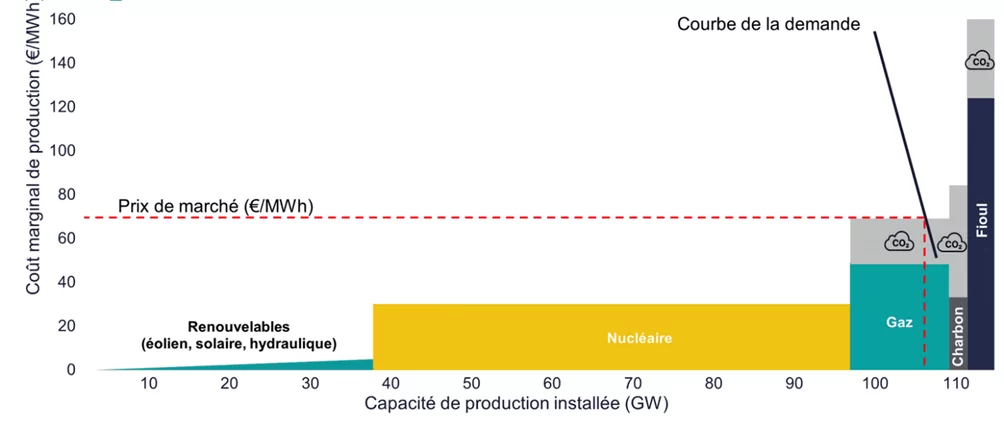

On remarquera que le Merit order est également affecté par le marché de CO2 tel qu’indiqué ci-dessous (fig 5.). La politique de l’UE en termes de production électrique, vise à diminuer les émissions de CO2. Aussi il y a un marché de CO2, qui lorsqu’il est pris en compte change un peu l’ordre du Merit order. Le gaz devient l’unité fossile la plus rentable avant le charbon et avant le fioul. C’est un détail qui a toute son importance pour comprendre la logique de l’asservissement du marché de l’électricité à celui du gaz.

Des unités de production qui ne se négocient pas sur le même marché de gros

Chacun des marchés (à terme et Spot) négocie ses propres produits pour définir un prix de vente (Cal+1 / G+2/ M+3 / Spot hourly par exemple) D’une manière générale, la logique des marchés voulue par l’UE est la suivante :

- Un marché à terme où les horizons sont plus lointains, correspondant à priori à la moyenne des prix spot anticipés pour une période considérée, les prix des produits à terme sont moins volatils que les prix spot

- Un marché spot dont les prix sont volatils. En effet, l’électricité ne peut pas être stockée à grande échelle et des facteurs influençant l’équilibre offre-demande peuvent varier considérablement, comme les conditions climatiques (froid faisant augmenter la consommation, vent pour l’éolien…) ou des événements prévus ou non sur le parc électrique (centrale en panne, capacité d’interconnexion réduite, etc.)

De ce fait les moyens de production n’échangent pas leur électricité sur le même marché. Les producteurs renouvelables peuvent difficilement prédire 1mois, 1 trimestre, 1 semestre ou 1 année avant le jour de consommation s’il y aura du vent ou du soleil, et en quelle quantité. Donc les productions renouvelables sont essentiellement négociées sur le marché Spot.

De même les grandes centrales nucléaires qui assurent un fonctionnement à 6 mois, 1 an, 2 ans, 3 ans peuvent se positionner aisément sur le marché à terme. Nous voyons bien ici qu’il y a des différences flagrantes dans le mode de fonctionnement des marchés et cela est dû aux différences techniques des moyens de productions installés. La capacité d’un producteur d’offrir sur le marché est spécifique à chaque technologie.

Pour les énergies renouvelables, un générateur est disponible en fonction des conditions météorologiques (présence de vent, de soleil).

Les réacteurs nucléaires ont peu de flexibilité pour moduler leur production mais ils peuvent être déconnectés pour des opérations de maintenance.

Les générateurs au gaz ou au charbon sont pilotables et peuvent augmenter ou diminuer leur production, pour s’ajuster au dernier moment et assurer l’équilibre Production = Consommation.

Une politique énergétique européenne qui se mord la queue

Des dires des experts des marchés européens et de la CRE elle-même, « le marché à terme est censé avoir les prix de l’électricité de gros les plus stables possibles, car l’échéance de la vente est plus lointaine » . L’expérience nous montre que leur théorie a été démentie par la réalité.

Les tarifs sont particulièrement liés à la tendance du marché de gros européen. Le site vie-publique l’explique : « En France, de 50 €/MWh en début d’année 2021, le prix de gros est passé à 222 €/MWh en décembre 2021. Au cours de l’été 2022, le prix de l’électricité prévue pour être livrée en 2023 est monté jusqu’à 1000€/MWh euros. » . Comme expliqué ci-dessus, vu qu’il s’agit d’une livraison à l’horizon de l’année d’après, on est en négociation des produits à terme de type Cal+1. Or d’après la CRE, les produits à terme sont censés avoir les prix les plus stables du marché. Nous voyons bien ici que la théorie ne tient pas face à la réalité du marché. Nous noterons ironiquement la finesse et la pertinence d’analyse de la CRE sur cette problématique.

Cette évolution a eu une répercussion sur la facture finale des consommateurs. Les fournisseurs revendent plus cher aux particuliers l’énergie acquise sur le marché de gros. Le “bouclier tarifaire 2022”, prolongé en 2023, a limité temporairement la hausse des factures.

De même le mécanisme de Merit order a été instauré aux dires de la CRE et de l’UE pour « pousser les prix de l’électricité vers le bas, puisque ce sont d’abord des unités de production aux coûts marginaux faibles qui sont appelées. De plus ce mécanisme de Merit order permet de rémunérer correctement les centrales qui permettent de maintenir l’équilibre Production = Consommation.

Cette logique implacable a bel et bien été dépassée par la réalité des évènements. Nous voyons bien que depuis 2008 l’ensemble des prix de l’énergie en France ne cessent d’augmenter. Pour rappel, nous avions en France en 2008 un tarif détail de l’électricité (en théorie plus cher que le tarif de gros, car revendu au client final) compris entre 62 €/MWh et 110 €/MWh suivant le type de contrat.

Comment les théoriciens et les dogmatiques de la transition énergétique et de la libéralisation des marchés peuvent-ils expliquer une telle déviation de leur dogme vis-à-vis de la réalité ?

Comment les personnalités politiques françaises peuvent elles expliquer le bon fonctionnement du marché européen de l’énergie aux français, sans rougir de honte ?

Etablissement du prix de l’électricité

S le MWh est à 1000€ sur le marché de gros, allons payer notre MWh ce prix ? La réponse est non. Il faut comprendre toute la logique du marché. Les mécanismes Cal+1/+2/+3, Q+1/+2/+3/+4 , M+1/+2/+3 et Spot permettent à un fournisseur d’étaler ses achats sur les dits produits CAL, Q, M, Spot à différentes échéances.

Si par exemple un fournisseur doit fournir 100MW pour le 1er janvier 2025, il va étalonner ses achats sur les différents produits. Donc 30MW achetés en 2022 en Cal+3, 30MW achetés en 2023 en Cal+2, 30MW achetés en 2024 en Cal+1, 2MW achetés en Avril 2024 en Q+3, 2MW achetés en Juillet 2024en Q+2, 2MW achetés en septembre 2024 en Q+3. Cela nous fait un total de 96 MW achetés sur le marché à terme. Il restera donc 4MW à acheter sur le marché Spot.

Chaque produit négocié, possède sa propre valeur de marché. Aussi lorsque Cal+3 est négocié par exemple à 30 €/MWh, peut être que Cal+1 sera négocié à 3000 €/MWh. Le tarif final facturé au client correspond donc à la somme des produits négociés sur la marché de gros. C’est ainsi qu’il peut y avoir de vraies différences de tarifications entre les fournisseurs suivant les stratégies d’entreprises et les stratégies d’achat. Certains fournisseurs ne proposent que du nucléaire / hydro, d’autres ne vont proposer que du renouvelable (éolien/ solaire/ biomasse/ biogaz). Donc certains fournisseurs négocieront leur fourniture surtout sur le marché à terme quand les autres le feront surtout sur le marché SPOT. Toutes ces nuances expliquent les différences de prix des fournisseurs.

L’aberration du marché Européen pour la France

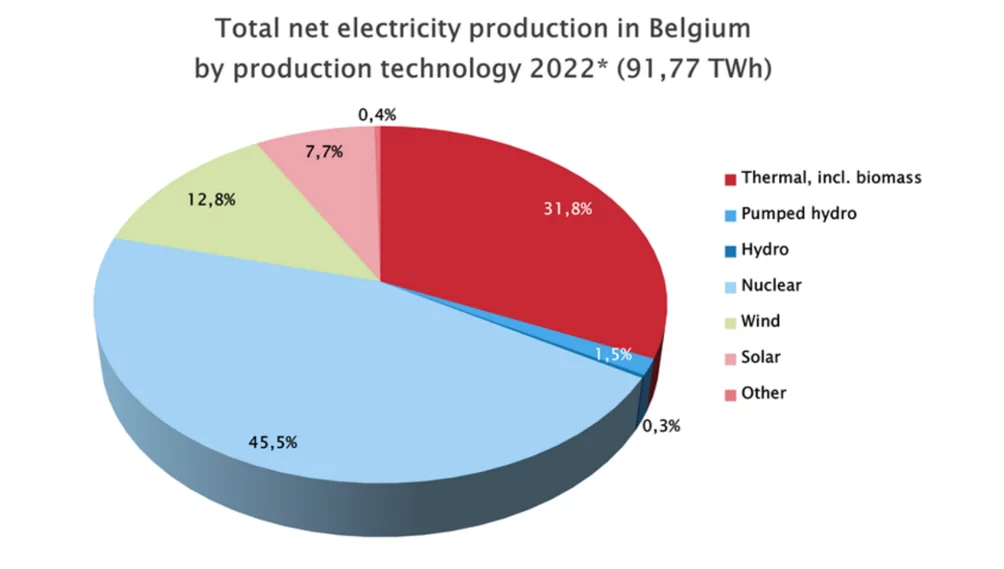

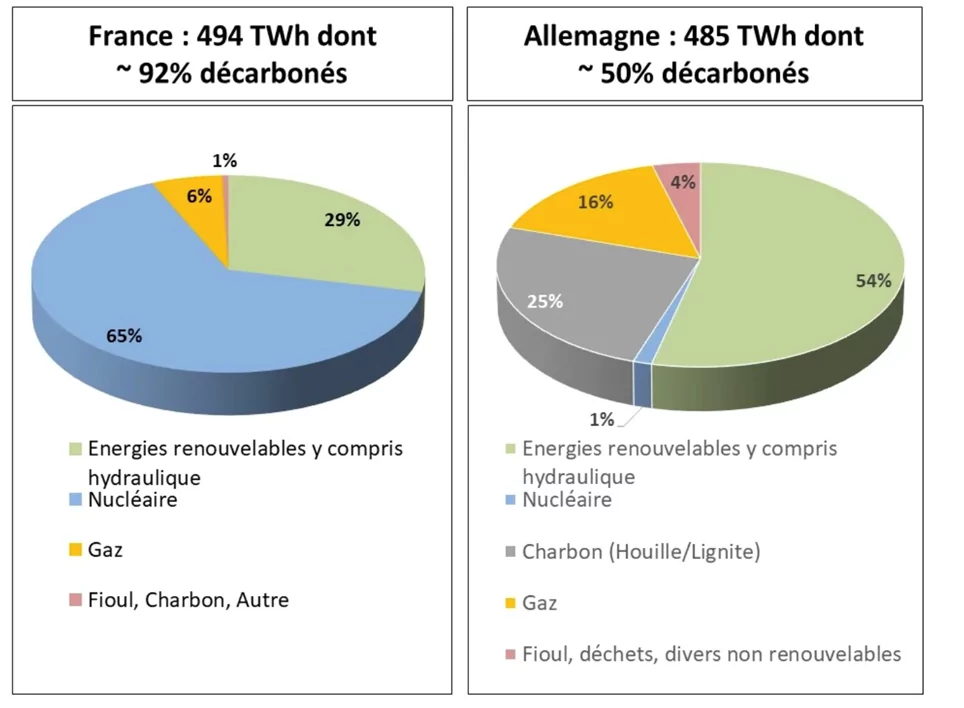

Avec le Merit Order, l’UE a mis au point un outil qui a pour vocation de faire baisser les prix de l’électricité pour l’ensemble de la filière en utilisant d’abord l’électricité ayant les coûts marginaux les plus faibles. Il est donc essentiel de savoir comment se constitue la production électrique de nos voisins européens :

Il est très simple de constater que:

- l’Italie utilise plus de 50% d’énergie thermique (fig. 6)

- La Belgique utilise 35% de thermique (fig. 7)

- l’Allemagne utilise 45% de thermique (fig. 8)

- La France utilise seulement 7% de thermique

Sachant que sur la base du Merit Order, le coût marginal du thermique est plus élevé que n’importe quel autre moyen de production, il est évident que les prix de l’électricité en Belgique, Allemagne et Italie seront plus élevés qu’en France.

Comme expliqué sur le site Vie Publique, « le prix de gros de l’électricité est déterminé, dans l’Union européenne, par les coûts de la dernière centrale appelée pour assurer l’équilibre entre l’offre et la demande ». Le prix de gros est déterminé dans l’UE entière. Ce qui fait que le marché français de l’électricité en tant que tel est devenu dépendant de celui de l’UE. Le marché français doit désormais composer avec les marchés des autres pays. Alors si les prix de l’électricité vont effectivement baisser pour la Belgique, l’Italie et l’Allemagne, il est impossible pour la France qu’il puisse être plus bas qu’il ne l’aurait été si la France avait gardé un marché national indépendant.

Tout politicien défendant le marché européen de l’électricité en invoquant les mécanismes mis en oeuvre pour assurer des tarifs plus bas ne peut être qu’un ignorant ou un menteur lorsqu’il s’agit de comparer le marché européen à ce qu’était le marché Français.

Il est impossible que le marché Européen puisse être plus compétitif que ce que n’a été le marché Français, pour la simple et bonne raison que nos voisins européens assurent leurs productions électriques avec des centrales qui ont un coût marginal bien plus élevé que celui de la France. C’est grâce à la production vertueuse de la France que nos voisins voient leurs tarifs baisser, le contribuable français payant la différence.

L’aberration de la politique énergétique de l’UE

La base de la politique de l’UE en matière d’énergie est d’assurer le bon fonctionnement du marché, et de développer les énergies renouvelables ainsi que les interconnexions des réseaux. Ces 3 éléments sont indissociables.

Comme expliqué, le marché de l’électricité est par nature assez peu spéculatif, car en tout temps il faut que production = consommation. Dans n’importe quel marché mondial, de n’importe quelle denrée, lorsque qu’il y a équilibre entre offre et demande, les prix ne sont ni trop élevés ni trop bas. Il devrait en être de même pour l’électricité.

Cependant le but de l’UE est de faire fonctionner le marché de l’énergie. Il faut pour cela rendre le marché dynamique. Comment rendre dynamique un marché qui part nature a vocation à être plutôt stable et inertiel ?

Il faut introduire une variable d’instabilité. L’éolien est la variable parfaite pour assurer une instabilité de l’offre sur le marché de l’électricité. Tous les jours, le vent va varier, générant des possibilités de spéculation à la hausse ou à la baisse sur un marché où initialement cette spéculation était quasi nulle.

On comprend donc maintenant pourquoi le 2ème point de la politique énergétique européenne est de développer les énergies renouvelables.

Les pays membres de l’UE ont développé bon gré mal gré leurs filières éoliennes et solaires. Puis la réalité de terrain est apparue. Lorsque qu’il souffle dans la mer du Nord, le vent ne décide pas de ne faire tourner que les éoliennes danoises, néerlandaises ou allemandes. Tous les parcs éoliens produisent une quantité massive d’électricité, qui ne correspond pas à la demande du marché. Que se passe-t-il lorsqu’il y a beaucoup plus de producteurs que de consommateurs sur un marché ? Le prix de la denrée s’effondre. C’est ainsi que Epexspot (la bourse de l’électricité) nous explique que « Les prix négatifs sont un phénomène relativement rare, car il faut que plusieurs facteurs surviennent concomitamment. Cependant, ils ne sont en rien inhabituels. En Allemagne, qui connaît une augmentation de la production d’électricité non-flexible issue d’énergies renouvelables, on a pu observer, en 2020, 298 heures sur 51 jours de prix négatifs sur le marché Day-Ahead, en 2022, 69 heures sur 22 jours ont été au prix négatif. Sur le marché infra-journalier, en 2022, 73 heures sur 20 jours ont été au prix négatif. Cela arriverait plus souvent si ces marchés n’étaient pas couplés et les pics de prix seraient plus prononcés »

Comme indiqué par Epexspot, ces prix négatifs arriveraient plus souvent si les marchés nationaux n’étaient pas couplés entre eux. Donc pour pouvoir continuer à échanger ces productions qui dépassent les besoins des marchés intérieurs, il faut pouvoir les exporter. D’où l’importance de développer les interconnexions des réseaux ; ce qui est stipulée dans le point 4 du traité 194 du TFUE.

Ceci explique la politique énergétique Européenne : pour assurer le marché, l’UE a besoin de dynamisme. Ce dynamisme est assuré par l’ajout massif d’éolien. Pour absorber l’éolien, il faut développer les connexions entre les réseaux. Pour compléter la compréhension de l’importance de l’interconnexion des réseaux, le lecteur pourra consulter l’article scientifique de Elis Nycander dédié à ces questions, pour la partie Scandinave du réseau.

Mais alors, à combien s’élève le coût de notre participation au marché européen de l’électricité ?

Cette question est pertinente, car pour assurer la volatilité des prix de l’électricité, l’UE nous impose d’implanter des énergies renouvelables, puis d’assurer les interconnexions entre les réseaux.

La question est donc :

A combien s’élèvent les investissements dont le but est de faire fonctionner le marché européen de l’énergie ? Quelle personnalité politique pourra répondre à cela ?

Il est important de préciser que lorsque les prix de l’électricité chutent lors d’une forte production éolienne, alors l’ensemble des autres moyens de production sont soit arrêtés soit diminués. Mais dès que la production de vent s’arrête, il faut compenser ce manque. Et à ce jeu, la seule unité capable de répondre au réseau est l’unité au gaz. Encore une fois, on voit bien que la stabilité du réseau électrique est assurée par la denrée Gaz.

Subventions données au renouvelable

La bourse EPEX – SPOT a publié le 15/11/2020 un document pour discuter de la stratégie d’intégration du renouvelable dans le mixte énergétique européen. A la page 9 de ce document on peut lire : « D’ici à la fin 2020, les premières centrales éoliennes et photovoltaïques sortiront des tarifs d’achat après 20 années de subventions. »

Il faut bien comprendre que toute la filière ENR de l’UE a été subventionnée de toute part et cela depuis 20 ans. 20 années où l’argent public a été transféré dans des systèmes de production qui permettent à des groupes privés de réaliser leur business-plan à savoir : la spéculation journalière à la hause ou à la baisse sur le marché de l’énergie.

On pourra questionner la notion du libéralisme européen où l’argent public subventionne l’intégralité d’une filière. Ne serait-ce pas du socialisme déguisé ?

On pourra également comparer le sort réservé à EDF, forcé de vendre sa production nucléaire à ses concurrents à un tarif inférieur à ses coûts de production, à celui des producteurs d’ENR qui voient leurs productions rachetées et subventionnées.

Il est également intéressant de rappeler que le Danemark, pays présenté comme le champion de la transition énergétique, a réalisé cette transition via la société DONG/Orsted dont la valeur boursière a atteint son maximum le 8 janvier 2021, soit juste après l’arrêt des subventions aux rachats des productions ENR survenu au 31 décembre 2020.

Il y aurait-il un lien de cause à effet entre la fin des subventions et la chute de la valeur boursière de DONG ? Si c’est le cas, les marchés eux-mêmes montrent que l’ensemble de la filière ENR n’est pas viable sans subvention. Cette remarque peut être mise en parallèle avec les faillites des fournisseurs d’énergie survenues depuis 2021.

Est ce qu’un marché dont les acteurs font faillite les uns après les autres lorsqu’ils ne sont plus subventionnés peut encore être qualifié de libéral ?

Ce marché est-il durable et résilient ? »

Ces 2 questions sont fondamentales.

Mais qu’est-ce que EPEX-SPOT

EPEX SPOT est la bourse de l’électricité en Europe sur le produit Spot. En 2020, EPEX SPOT est détenu par EEX (European Exchange) à 51% et les gestionnaires de réseaux de transport, organisés en une holding : HGRT, composée de RTE, Elia (en), Amprion, APG, Swissgrid et TenneT, qui détiennent 49 % des parts sociales

EEX est un groupe de bourse qui intervient sur les secteurs du renouvelable et du gaz sur l’ensemble du monde.

Pour faire simple, tous les produits du marché SPOT sont négociés sur la bourse EPEX SPOT. Cette bourse Epex Spot est détenue à 51% par EEX qui se taille la part du lion vis à vis de l’ensemble des autres actionnaires qui ne représentent que 49% globalement et sont donc individuellement bien moins représentés. De plus, EEX est détenu à 75% par Deutsch Börse Group, groupe financier allemand.

Devons-nous en conclure que la politique européenne d’énergie qui vise à faire fonctionner le marché de l’énergie, n’est qu’une entreprise commerciale au profit du Deutsch Börse Group ? J’aimerai que nos dirigeants politiques répondent à cette question…

Conclusion sur le marché Européen de l’énergie

En définitive, sous couvert d’assurer le bon fonctionnement du marché de l’Energie la France fait face à une augmentation générale des prix de l’électricité depuis son entrée dans le marché commun de l’énergie. Si dans la théorie les mécanismes de Merit Order poussent les prix vers le bas, ils évoluent en réalité plutôt vers le haut. La réalité du terrain ne se plie pas au dogmatisme de l’UE.

Cela a engendré une extrême variabilité du marché de l’énergie. Si ce résultat est totalement aberrant pour le consommateur, il est excellent pour les spéculateurs.

La politique énergétique européenne n’est-elle pas finalement une vaste opération financière qui asservit le réseau électrique au marché de l’énergie ; qui amplifie les spéculations possibles sur ce marché en forçant l’intégration des ENR sur le réseau ; qui subventionne les producteurs ENR depuis 20 ans afin de leur garantir une solvabilité ; qui contraint les gestionnaires de réseaux à assurer la stabilité de leur réseau en ayant recours au gaz, énergie que les pays européens ne produisent pas ?

Nous verrons dans un prochain article comment l’UE organise le rapprochement entre le marché de l’électricité et celui du gaz ; comment l’ENTSOE et l’ENTSOG étudient des scénarios à 10 ans pour continuer la transition énergétique ; comment la juxtaposition du marché européen de l’énergie au marché russe de l’énergie ne pouvait résulter qu’en un choc frontal inconciliable.

[1] Source : https://www.europarl.europa.eu/factsheets/fr/sheet/45/marche-interieur-de-l-energie